2022-2028年中國動力電池回收行業(yè)市場調(diào)查研究及未來趨勢預(yù)測

隨著新能源汽車產(chǎn)業(yè)的飛速發(fā)展,動力電池作為核心部件,其裝機量持續(xù)攀升。與此首批投入市場的新能源汽車動力電池已逐步進入退役期,動力電池回收利用成為一個緊迫且極具潛力的新興市場。本報告旨在對2022年至2028年中國動力電池回收行業(yè)進行深入的市場調(diào)查研究,并對其未來發(fā)展趨勢進行科學(xué)預(yù)測。

一、 行業(yè)發(fā)展背景與驅(qū)動因素

中國已成為全球最大的新能源汽車市場。根據(jù)相關(guān)數(shù)據(jù),2021年中國新能源汽車銷量突破350萬輛,動力電池裝機量約154.5GWh。按動力電池平均使用壽命5-8年計算,自2022年起,中國動力電池退役量將進入快速增長通道。這構(gòu)成了行業(yè)發(fā)展的物質(zhì)基礎(chǔ)。

政策驅(qū)動是行業(yè)發(fā)展的核心引擎。國家層面相繼出臺《新能源汽車動力蓄電池回收利用管理暫行辦法》、《“十四五”循環(huán)經(jīng)濟發(fā)展規(guī)劃》等文件,明確生產(chǎn)者責(zé)任延伸制度,要求汽車生產(chǎn)企業(yè)承擔(dān)動力電池回收的主體責(zé)任,并構(gòu)建全生命周期溯源管理體系。一系列國家標準和行業(yè)規(guī)范的制定與完善,為行業(yè)健康發(fā)展提供了制度保障。

資源安全與環(huán)境保護是內(nèi)在驅(qū)動力。動力電池中含有鋰、鈷、鎳、錳等寶貴金屬資源,高效回收可緩解我國對外部資源的依賴,保障供應(yīng)鏈安全。不規(guī)范處置退役電池則會帶來嚴重的環(huán)境污染風(fēng)險。經(jīng)濟性方面,隨著原材料價格波動及回收技術(shù)的進步,電池回收的經(jīng)濟價值日益凸顯。

二、 市場現(xiàn)狀與規(guī)模分析

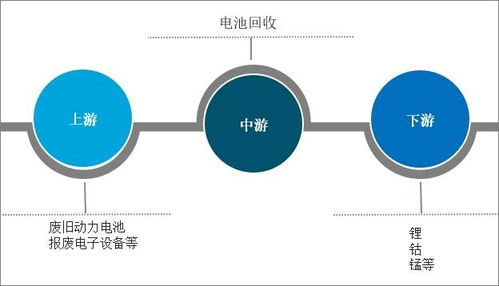

目前,中國動力電池回收行業(yè)尚處于商業(yè)化初期,市場呈現(xiàn)“小、散、亂”的特征。參與者主要包括三類:一是以寧德時代、比亞迪、國軒高科等為代表的電池生產(chǎn)及整車制造企業(yè);二是以格林美、華友鈷業(yè)、天奇股份等為代表的第三方專業(yè)回收企業(yè);三是一些資質(zhì)不全的小作坊式回收點。正規(guī)回收渠道的回收量占比仍有待提升。

據(jù)市場調(diào)研估算,2022年中國動力電池理論退役量約XX萬噸,實際通過規(guī)范渠道回收的規(guī)模約為XX萬噸,市場規(guī)模約為XX億元人民幣。隨著退役潮的來臨,預(yù)計到2025年,中國動力電池退役量將接近XX萬噸,市場規(guī)模有望突破XX億元;至2028年,這一數(shù)字將進一步增長至XX萬噸,對應(yīng)市場規(guī)模預(yù)計達到XX億元,年復(fù)合增長率顯著。

三、 技術(shù)路徑與商業(yè)模式

當前主流回收技術(shù)路徑可分為梯次利用和再生利用(拆解回收)。梯次利用是針對退役但未完全報廢的電池,經(jīng)過檢測、重組后應(yīng)用于儲能、低速電動車等對電池性能要求較低的領(lǐng)域,實現(xiàn)價值的最大化。再生利用則是通過破碎、分選、濕法冶金或火法冶金等技術(shù),提取電池中的有價金屬,重新用于生產(chǎn)新電池。目前,行業(yè)正致力于提升自動化拆解水平、回收效率及有價金屬回收率,并降低能耗與環(huán)保成本。

商業(yè)模式仍在探索中。主要模式包括:1)生產(chǎn)者主導(dǎo)的回收網(wǎng)絡(luò)模式;2)第三方企業(yè)與車企/電池廠合作的共建模式;3)互聯(lián)網(wǎng)+回收的信息化平臺模式。融合線下回收網(wǎng)點、線上溯源交易平臺、上下游深度綁定的產(chǎn)業(yè)聯(lián)盟模式可能成為主流。

四、 競爭格局與重點企業(yè)分析

行業(yè)競爭日趨激烈,擁有技術(shù)、渠道、資金和資質(zhì)優(yōu)勢的企業(yè)正在加速布局。頭部動力電池企業(yè)依托產(chǎn)品設(shè)計和供應(yīng)鏈優(yōu)勢,構(gòu)建閉環(huán)回收體系。材料企業(yè)向上游延伸,保障原材料供應(yīng)。專業(yè)回收企業(yè)則在技術(shù)積累和規(guī)模化處理方面具備先發(fā)優(yōu)勢。市場集中度預(yù)計將逐步提高。

報告對國內(nèi)主要的動力電池回收企業(yè),如格林美、華友循環(huán)、邦普循環(huán)(寧德時代旗下)、贛鋒循環(huán)、天奇股份、光華科技等進行了深入分析,涵蓋其技術(shù)特點、產(chǎn)能布局、合作伙伴及發(fā)展戰(zhàn)略。

五、 未來趨勢預(yù)測與挑戰(zhàn)

展望2022-2028年,中國動力電池回收行業(yè)將呈現(xiàn)以下趨勢:

- 政策法規(guī)體系日趨完善:溯源管理全面落實,環(huán)保準入門檻提高,行業(yè)走向規(guī)范化、標準化。

- 市場規(guī)模爆發(fā)式增長:退役電池量激增,帶動回收處理需求呈指數(shù)級上升。

- 技術(shù)迭代加速:智能化拆解、精細分離、直接再生等高效低碳技術(shù)將成為研發(fā)和投資熱點。

- 產(chǎn)業(yè)鏈協(xié)同深化:整車廠、電池廠、材料廠、回收企業(yè)將通過股權(quán)合作、長協(xié)訂單等方式形成利益共同體,構(gòu)建綠色供應(yīng)鏈。

- 資本持續(xù)涌入:行業(yè)吸引更多產(chǎn)業(yè)資本和金融資本投入,助力企業(yè)擴張和技術(shù)升級。

行業(yè)也面臨一系列挑戰(zhàn):回收網(wǎng)絡(luò)建設(shè)成本高、退役電池標準不一影響高效處理、梯次利用的技術(shù)評估與安全管理難題、再生利用的經(jīng)濟性受原材料價格波動影響大、以及環(huán)保壓力持續(xù)增加等。

六、 結(jié)論與建議

中國動力電池回收行業(yè)正從一個環(huán)保議題,轉(zhuǎn)變?yōu)橐粋€蘊含巨大商業(yè)價值的戰(zhàn)略性新興產(chǎn)業(yè)。2022-2028年是行業(yè)從起步期邁向高速發(fā)展期的關(guān)鍵窗口期。對于相關(guān)企業(yè)而言,需盡早進行技術(shù)儲備、渠道布局和資質(zhì)申請,并積極探索可持續(xù)的商業(yè)模式。對于投資者而言,應(yīng)關(guān)注具備核心技術(shù)、穩(wěn)定渠道和全產(chǎn)業(yè)鏈整合能力的頭部企業(yè)。對于政策制定者,需繼續(xù)完善監(jiān)管與激勵政策,引導(dǎo)行業(yè)健康有序發(fā)展,最終實現(xiàn)經(jīng)濟效益、資源效益與環(huán)境效益的多贏格局。

如若轉(zhuǎn)載,請注明出處:http://m.xnxnxn.com.cn/product/55.html

更新時間:2026-03-15 19:17:56